先日は、全体的な資産のアセットアロケーションを考えてみましたが、今回はリスク資産に絞った現状のアセットアロケーションを考えてみたいと思います。

ちなみに、タイトルにアラフィフ主婦と必ず付けているのは、超高齢ママと若いママさんとのアセットアロケーションは異なるからです。

若いママさん(ママでなくても)はリスクを取れます。でも、超高齢ママ=50代近い人はリスクを多く取ると何かあった時に取り返しがつかなくなります。しかも超高齢ママと言う事は子どももまだ小さいわけで・・・。自分が高齢な上に子どもが小さいと更にリスクが取れなくなるという意味で、区別するためにも付けています。

-

-

アラフィフ主婦、アセットアロケーションを考える!

体調不良を機に、ほんの少しでもパート代ぐらいは配当金が入るように、仕組み作りを考え中です。 目標は毎月3万円~5万円の配当金収入です。 が、何しろ投資元本が少なすぎな上に、時期が悪いので頭を抱えてます ...

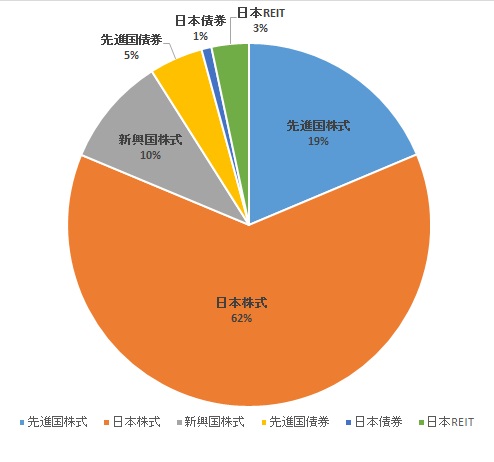

現状のリスク資産アセットアロケーション

まずは現状の超高齢ママのアセットアロケーションです。

- 日本株式 62%

- 先進国株式 19%

- 新興国株式 10%

- 日本債券 1%

- 先進国債券 5%

- 日本RIET 3%

上記アセットアロケーションでは、リスク17.07%、リターン6.16%でした。

まだアセットアロケーションの考え方を始めたばかりなので、日本株式にリスク資産が偏ってしまっています。リスク資産だけを見ると、超高齢ママの資産にしてはハイリスクになってますね^^;;

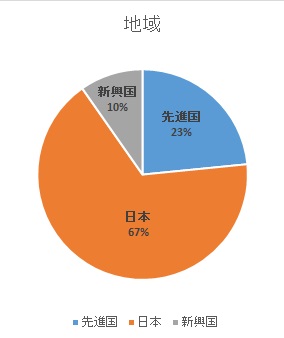

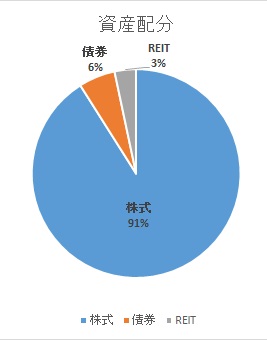

地域別、資産別に見ると・・・

地域も日本に偏ってるし、資産配分も株式に偏りまくってます^^;;

アラフィフ主婦のリスク資産の理想のアセットアロケーションは?

では、40代後半で超高齢ママのリスク資産はどのような形にすればいいでしょうか?

ちなみに、リスク資産と無リスク資産の割合は4:6にする予定です。無リスク資産はほぼ現金化できるものなので、リスク資産の中には債券は入れる必要ないのかなとも思いました。

そもそも債権は株式とは逆の値動きをするとされていて、株式のリスク軽減のために債権もセットで投資するという位置づけです。つまり値下がりリスクを分かっていてそれに対応出来ていれば、べつに債券クラスを保有する必要はないわけですよね。

ただし、私の場合は配当金生活を目指しているので、配当金が頻繁に出る先進国債券は魅力的。なので、配当金目当てに債権を保有するのもありなのかもしれません。

うーん、理想的なアセットアロケーションと言っても、なかなか難しいところではありますよね。

取りあえず、日本株式比率を下げるべく、先進国と新興国比率を増やし、資産クラスも配当金のもらえるRIET&先進国債券を増やしていこうと思います。

1ヶ月~3か月ごとぐらいに変化を書いていこうと思います。

何も考えたくないなら、投資信託で!

こうなってくると、やっぱり、セゾン・バンガード・グローバルバランスファンドはラクでいいですよね。

リスクとリターンの両方を考慮して組んでいるので、アセットアロケーションなんて面倒な事考える必要なく、これ1本に積立してればいいんですもんね。

-

-

セゾン投信「セゾン・バンガード・グローバルバランスファンド」積立投信、8年の評価。年利8.1%!

自分年金作りとして、現在の資産状況を棚卸している最中です。 私が一番最初に積立スタートしたのが、セゾン投信の「セゾン・バンガード・グローバル・バランスファンド」です。 当時は1ヶ月5000円から世界に ...

信託報酬がもう少し下がってくれると嬉しいんだけどな~。

まだ1万円ずつ積立してますが、いったん解約してイデコで積立しなおすか、それともこのまま様子を見るか、これも要検討です。

この投信積立は、セゾン投信で行っています^^